")

ΗΤΑΝ ΣΕΝΑΡΙΟ ΚΙ ΕΓΙΝΕ ΠΡΑΓΜΑΤΙΚΟΤΗΤΑ! Ο ΟΙΚΟΣ ROTHSCHILD, ΠΑΙΡΝΕΙ ΟΡΙΣΤΙΚΑ ΤΙΣ ΖΩΕΣ ΜΑΣ ΣΤΑ ΧΕΡΙΑ ΤΟΥ, ΧΡΗΣΙΜΟΠΟΙΩΝΤΑΣ ΤΟ ΤΡΑΠΕΖΙΚΟ ΣΥΣΤΗΜΑ…

γράφει ο Καταχανάς (Γ. Μεταξάς)

Ήταν επιθυμία κι έγινε πράξη! Ο Οίκος Rothschild αποκτά τον πλήρη έλεγχο της ζωής μας. Για κάποιους ίσως ακούγεται σα σενάριο συνωμοσίας, αλλά πολλές φορές, όπως έχει αποδειχτεί, τα σενάρια συνωμοσίας ωχριούν μπροστά στην οικτρή πραγματικότητα.

Όλοι ξέρουμε ότι το παγκόσμιο τραπεζικό σύστημα, ελέγχεται από τον Οίκο Rothschild. Εν τάξει… Όχι όλο… Ρωσία, Κίνα και Βόρειος Κορέα, έχουν κρατηθεί απ’ έξω, αν κι υπήρξαν «φιλότιμες» προσπάθειες του Οίκου κατά το παρελθόν να κατακτήσει την Κίνα. Η δε Ρωσία, πριν μερικά χρόνια έφυγε οριστικά από τον Οίκο κάνοντας ανεξάρτητο το ρούβλι. Όσο για την Βόρειο Κορέα… είναι η γνωστή Βόρειος Κορέα…

Η περίπτωση της NatWest Bank

Η βρετανική Nat West Bank, φαίνεται να άνοιξε το… χορό στην ευρωπαϊκή ήπειρο για τον έλεγχο των χρημάτων των πελατών της. Η δικαιολογία είναι απλή:

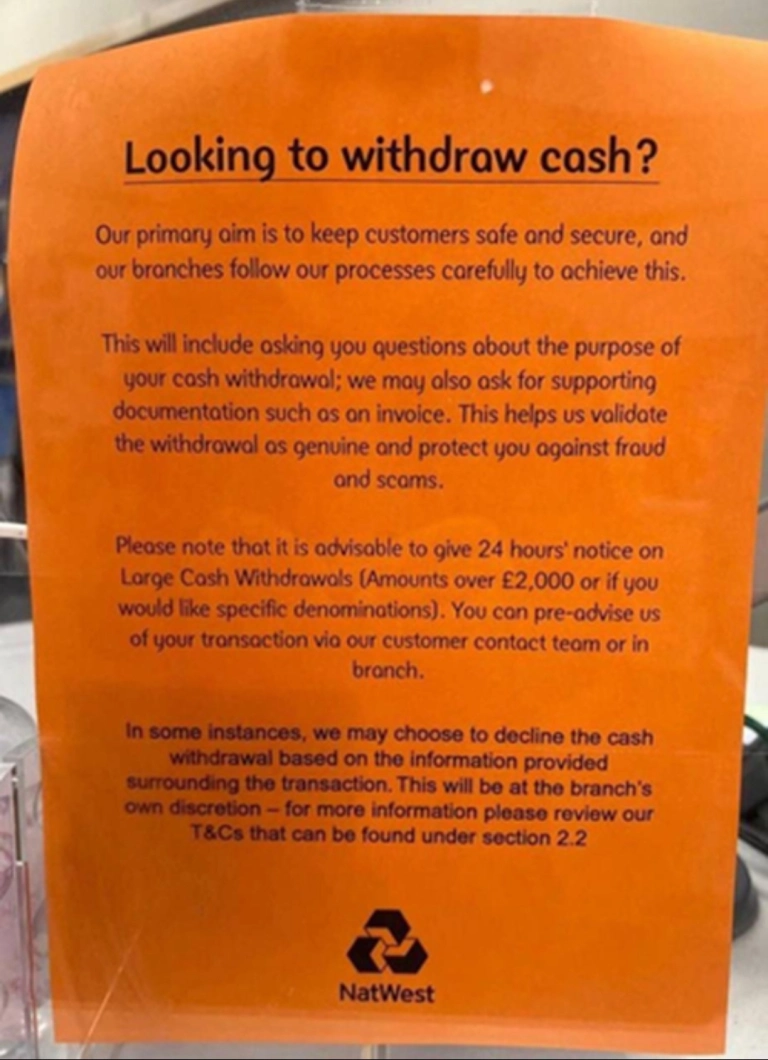

Πρωταρχικός μας στόχος είναι να διατηρούμε τους πελάτες μας ασφαλείς και τα υποκαταστήματά μας ακολουθούν προσεκτικά τις διαδικασίες μας για να το πετύχουν αυτό.

Αυτό αναφέρει η τράπεζα στην επίσημη ιστοσελίδα της! Αυτή είναι και η επίσημη αιτιολογία πίσω από το κάθε τι που κάνει η Νέα Τάξη Πραγμάτων (ΝΤΠ): «όλα για το καλό μας«! Στην ουσία, εκεί βασίζεται κι η γνωστή αρχή: «δε θα έχετε τίποτα και θα είστε ευτυχισμένοι» που πλασάρουν οι οπαδοί της «Μεγάλης Επανεκκίνησης» του γνωστού μας πλέον Klaus Schwab!

Τι όμως είναι εκείνο που εντυπωσιάζει στις ανακοινώσεις της τράπεζας; Διαβάστε τι γράφουν οι ίδιοι στην ιστοσελίδα τους στην επόμενη παράγραφο:

Αυτό θα περιλαμβάνει ερωτήσεις σχετικά με τον σκοπό της ανάληψης μετρητών σας και, σε ορισμένες περιπτώσεις, για την τεκμηρίωση, όπως ένα τιμολόγιο. Αυτό μας βοηθά να επικυρώσουμε την ανάληψη ως γνήσια και να σας προστατεύσουμε από απάτες.

(ο τονισμός των γραμμάτων προσετέθη)

Με λίγα λόγια, με πρόσχημα την ασφάλειά μας, η τράπεζα θα μας ρωτάει για ποιο λόγο θέλουμε να κάνουμε ανάληψη και θα ζητάει να το αποδείξουμε. Το πιο «πετυχημένο» όμως, έρχεται παρακάτω: [1]

Όταν επισκέπτεστε ένα από τα υποκαταστήματά μας για να κάνετε ανάληψη μετρητών, θα χρειαστείτε την χρεωστική σας κάρτα και το PIN. Μπορεί επίσης να σας ζητηθεί:

Δευτερεύουσα ταυτότητα (όπως άδεια οδήγησης ή διαβατήριο)

Σχετικά έγγραφα για την υποστήριξη του σκοπού πληρωμής σας, εάν υπάρχει. Για παράδειγμα, για εργασίες σε ακίνητα, παρακαλούμε να δώσετε ένα τιμολόγιο

Το να είμαστε προετοιμασμένοι ώστε οι συνάδελφοί μας να κάνουν περαιτέρω ερωτήσεις σχετικά με το αίτημα ανάληψης που μερικές φορές μπορεί να διαρκέσει έως και 30 λεπτά – η εκ των προτέρων ειδοποίηση του αιτήματος δεν σημαίνει ότι έχει εγκριθεί

Σε ορισμένες περιπτώσεις, ενδέχεται να αρνηθούμε την ανάληψη μετρητών με βάση τις πληροφορίες που παρέχονται σχετικά με τη συναλλαγή. Αυτό θα συμβεί μόνο σε περιπτώσεις όπου πρέπει να προστατεύσουμε τους πελάτες μας – για περισσότερες πληροφορίες, ανατρέξτε στους Όρους και τις Προϋποθέσεις μας που βρίσκονται στην ενότητα 2.2 (ανοίγει σε νέο παράθυρο) .

(ο τονισμός των γραμμάτων προσετέθη)

Επίτηδες τόνισα συγκεκριμένα σημεία που θεώρησα πιο σημαντικά.

Βλέπετε ότι «για την ασφάλεια των πελατών της» η τράπεζα μπορεί να απαιτήσει το… PIN της τραπεζικής κάρτας. Αυτός ο τετραψήφιος «μυστικός» αριθμός, υποτίθεται ότι δε ζητείται από την τράπεζα και παραμένει προσωπικός. Τώρα όμως, αν θέλει ο πελάτης να πάρει μετρητά, θα πρέπει να παραχωρήσει το PIN του στον υπάλληλο…

Στη συνέχεια, εκτός από την ταυτότητα (και την κάρτα!!!), ζητάει συμπληρωματικά επίσημα έγγραφα, όπως διαβατήριο ή δίπλωμα οδήγησης, για ταυτοποίηση…

Για να έρθει στη συνέχεια το αποκορύφωμα! Ο υπάλληλος θα ζητήσει το λόγο για τον οποίο θέλει ο πελάτης να κάνει ανάληψη από το ΔΙΚΟ ΤΟΥ ΛΟΓΑΡΙΑΣΜΟ και να πάρει ΤΑ ΔΙΚΑ ΤΟΥ ΧΡΗΜΑΤΑ, με… αποδείξεις! Κι αφού για ένα μισάωρο ο πελάτης θα περιμένει την τράπεζα να κάνει διασταύρωση των στοιχείων και των αποδείξεων, ενδέχεται να του αρνηθεί την ανάληψη!

Ουσιαστικά, η τράπεζα αφαιρεί από τον καταθέτη το δικαίωμά του να διαχειριστεί το λογαριασμό του και κατ’ επέκταση τα χρήματά του!

Κι έτσι, για να μην υπάρχει καμία απορία, η NatWest Bank, φρόντισε να τοποθετήσει στην είσοδο των καταστημάτων της όλα τα παραπάνω, με μία απλή ανακοίνωση:

Κι εγώ θα θέσω το εξής ερώτημα:

Αν εμένα, η πολιτική αυτή της τράπεζας δε μου αρέσει και θέλω να αλλάξω τράπεζα, θα μου απαγορεύσει η NatWest Bank να κάνω ανάληψη των χρημάτων μου; Λογικά ναι…

Πολιτική που κρατάει χρόνια…

Αν νομίζετε ότι αυτή η περίπτωση είναι καινούρια, απατάσθε!

Στον Καναδά, εδώ και μερικά χρόνια οι τραπεζικοί υπάλληλοι ρωτάνε τους πελάτες για ποιο λόγο επιθυμούν να κάνουν ανάληψη, όταν πρόκειται για πάνω από μερικές χιλιάδες δολάρια Καναδά. Αλλά ποτέ δεν αρνήθηκε καμία τράπεζα την ανάληψη, ούτε ζήτησε λεπτομέρειες. [2]

Το ίδιο ισχύει για πολλές χώρες, όπως η Αγγλία, οι ΗΠΑ, η Γαλλία, η Γερμανία κι η Ελλάδα. Το άλλο καθεστώς που ισχύει (και στη χώρα μας), είναι ότι για κατάθεση πάνω από ορισμένο ποσό, θα πρέπει ο πελάτης να καταθέσει αποδεικτικό τέτοιο ώστε να δικαιολογεί αυτό το ποσό.

Για να πάμε κι αλλού, η Ινδία απαγόρευσε τους λογαριασμούς μεγάλων ονομαστικών αξίων το 2016. [3] Κι επειδή αυτό δεν ήταν αρκετό, κατάργησε και τα χαρτονομίσματα των 2.000ων ρουπίων (ρουπία είναι το εθνικό νόμισμα της Ινδίας) [4]

Αυτά και άλλα πολλά ακόμη, οδηγούν σταδιακά στην εφαρμογή του «ψηφιακού πορτοφολιού». Δηλαδή την κατάργηση των μετρητών [5], την αντικατάστασή τους με ψηφιακό νόμισμα και τέλος την πλήρη απώλεια ελέγχου των οικονομικών μας από εμάς τους ίδιους. Κι όχι απλά απώλεια ελέγχου. Καθώς προγραμματίζεται η εφαρμογή της «κοινωνικής πίστωσης «στα πρότυπα της Κίνας, η οποιαδήποτε «παράβαση» μπορεί ακόμη και να κοστίσει την όποια πρόσβαση στον τραπεζικό λογαριασμό μας, ακόμη κι αν θέλουμε να πάρουμε ένα μπουκάλι γάλα για τα παιδιά μας…

Κοινώς…

«ΔΕ ΘΑ ΕΧΟΥΜΕ ΤΙΠΟΤΑ ΚΑΙ ΘΑ ΕΊΜΑΣΤΕ ΕΥΤΥΧΙΣΜΈΝΟΙ«…

Πηγές άρθρου:

- NatWest Bank

- Zero Hedge

- Wikipedia

- Reuters

- Κανένα ζόρι (προς το τέλος του άρθρου)

{kind=link}